Θ≤ΖνΘ±ΘΕΤϋΓ ΧΎΓΥ ϋΝςΛΈΓ÷ΞβΓΦΞΒΞΤΓΉΓ ΞΤΞλΞ”≈λΒΰΓΥΛ«ΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛ«Β·Λ≠Λκ¥κΕ»≤ΝΟΆΛΈΞ―ΞιΞάΞΛΞύΞΖΞ’Ξ»ΛΥΛΡΛΛΛΤΦηΛξΨεΛ≤ΛΤΛΛΛΩΛΈΛ«Λ¥Ψ“≤πΛΖΛόΛΙΓΘΓΓ

Ξ®ΓΦΞΕΞΛΛΈΝΑΘΟΘΤΘœΛ«ΝαΑπ≈Ρ¬γ≥Ί¬γ≥Ί±ΓΛΈΧχΈ… ΩΒ“ΑςΕΒΦχΛœΦΓΛΈΛηΛΠΛΥΛΣΛΟΛΖΛψΛΟΛΤΛΛΛόΛΙΓΘ

Γ÷Γ ΚΘ«·ΛœΞΛΞσΞ―Ξ·Ξ»≈ξΜώΓ Λ≥ΛΝΛιΛρΜ≤Ψ»ΓΥΛ§Υή≥ ≤ΫΛΙΛκΛΈΛΪΟμΧήΛΒΛλΛΤΛΛΛόΛΙΛ§ΓΔΛΫΛΈ»ΫΟ«ΛΈΛβΛ»Λ»Λ ΛκΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΓ Λ≥ΛΝΛιΛρΜ≤Ψ»ΓΥΛ§Ι≠Λ§ΛκΛ≥Λ»Λ«¥κΕ»≤ΝΟΆΛΈΞ―ΞιΞάΞΛΞύΞΖΞ’Ξ»Λ§Β·Λ≠ΛκΛΈΛ«ΛœΛ ΛΛΛΪΛ»ΛΛΛΠΧδΛΛΛΥ¬–ΛΖΛΤΓΔΓΥΛόΛΚΞΛΞσΞ―Ξ·Ξ»≈ξΜώΛ ΛσΛ«ΛΙΛ±ΛλΛ…ΛβΓΔΛ≥ΛλΛœΫΨΆηΖΩΛΈΚβΧ≥ΛΈΞξΞΙΞ·ΞξΞΩΓΦΞσΛΥ≤ΟΛ®ΛΤ¥κΕ»ΛδΜωΕ»Λ§άΗΛΏΫ–ΛΙ¥ΡΕ≠ΛδΦ“≤ώΛΊΛΈ±ΤΕΝ≈ΌΓΔΞΛΞσΞ―Ξ·Ξ»Λρ≤ΟΧΘΛΖΛΤ≈ξΜώΛΙΛκΛσΛ«ΛΙΛΆΓΘΓΉ

Γ÷ΫΨΛΟΛΤ¥κΕ»¬ΠΛΥΛœΓΔΛΫΛΈΞΛΞσΞ―Ξ·Ξ»ΛΈ≤ΡΜκ≤ΫΛ§ΒαΛαΛιΛλΛκΛηΛΠΛΥΛ ΛΟΛΤΛ·ΛκΛ»ΜΉΛΠΛσΛ«ΛΙΛηΓΘΓΉ

Γ÷ΛΫΛ≥Λ«≈–ΨλΛΖΛΤΛ≠ΛΩΛΈΛ§ΞœΓΦΞ–ΓΦΞ…Ξ”ΞΗΞΆΞΙΞΙΞ·ΓΦΞκΛΈΞΗΞγΓΦΞΗΓΠΞΜΞιΞ’ΞßΞΛΞύΕΒΦχΛδΫΔΞΟΞ…ΓΠΞ’ΞξΓΦΞ–ΓΦΞ·ΜαΛρΟφΩ¥Λ»ΛΖΛΩΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛ»ΛΛΛΠΙΆΛ® ΐΛ ΛσΛ«ΛΙΛΆΓΘΓΉ

Γ÷ΛΫΛΈΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛ»ΛΛΛΠΛΈΛœΓΔ¥κΕ»Λ§άΗΛΏΫ–ΛΙΞΛΞσΞ―Ξ·Ξ»ΛρΩτΟΆ≤ΫΛΖΛΤΓΔΫΨΆηΛΈΆχ±ΉΛΥΖκΛ”ΛΡΛ±ΛΤΙΆΛ®ΛΤΛΛΛ≥ΛΠΛ»ΛΙΛκΛβΛΈΛ ΛσΛ«ΛΙΓΘΓΉ

Γ÷ΧχΛΒΛσΛΈ“ΧχΞβΞ«Ξκ”Γ Λ≥ΛΝΛιΛρΜ≤Ψ»ΓΥΛβΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛΥΕαΛΛ¬ΗΚΏΛ»ΗάΛ®ΛκΛΈΛ«ΛœΛ ΛΛΛΪΛ»ΛΛΛΠΜΊ≈ΠΛΥ¬–ΛΖΛΤΓΔΓΥΜςΛΤΑέΛ ΛκΛβΛΈΛ ΛσΛ«ΛΙΛ±ΛλΛ…ΛβΓΔ“ΧχΞβΞ«Ξκ”ΛœΘ≈Θ”Θ«Γ Μ≤Ψ»ΓßΞΉΞμΞΗΞßΞ·Ξ»¥…ΆΐΛ»ΤϋΨοάΗ≥η No.531 ΓΊάΛ≥ΠΛΈΞ”ΞΗΞΆΞΙ≥ΠΛ«±ΤΕΝΛρΝΐΛΙΟœΒε≤ΙΟ»≤Ϋ¬–Κω ΛΫΛΈΘ≤ ΙώΚί≈ΣΛ ΦηΛξΝ»ΛΏΓΣΓΌΓΥΛ§≤Ω«·ΗεΛΈΘ–Θ≈Θ“ΓΔΛΙΛ ΛοΛΝ≥τ≤ΝΛΥΛ…ΛΠ±ΤΕΝΛΙΛκΛΈΛΪΛ»ΛΛΛΠ¥ΊΖΗά≠ΛρΡ¥ΛΌΛκΛβΛΈΛ«ΛΙΛ±ΛλΛ…ΛβΓΔΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛœ«·≈ΌΛ¥Λ»ΛΥΞΛΞσΞ―Ξ·Ξ»ΛΫΛΈΛβΛΈΛρΓΔάδ¬–ΟΆΛρΖΉΜΜΛΖΛΤΛΛΛ≥ΛΠΛ»ΛΛΛΠΜνΛΏΛ ΛσΛ«ΛΙΓΘΓΉ

Γ÷ΛΫΛΖΛΤΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛ§Ω ΛσΛ«≤ώΒΡΛδ≈ξΜώ≤»Λ»ΛΈ≤ώœΟΛ§ΫΦΦ¬ΛΙΛκΛ≥Λ»ΛΥΛηΛΟΛΤ¬γΛ≠Λ ¥κΕ»≤ΝΟΆ…Ψ≤ΝΛΈ ―≤ΫΛ§Β·Λ≥ΛΟΛΤΛ·ΛκΛ»ΜΉΛΠΛσΛ«ΛΙΛΆΓΘΓΉ

Γ÷ΛΙΛ ΛοΛΝ≈Ν≈ΐ≈ΣΛ ΚβΧ≥≈ΣΛ ≤ΝΟΆΞΛΞ≥ΓΦΞκ¥κΕ»≤ΝΟΆΛ»ΛΛΛΠΙΆΛ® ΐΛΪΛιΓΔΛΫΛ≥ΛΊΞΛΞσΞ―Ξ·Ξ»Λρ≤ΟΧΘΛΖΛΩΝμΙγ≈ΣΛ ΩΖΛΖΛΛ¥κΕ»≤ΝΟΆ…Ψ≤ΝΓΔΛΙΛ ΛοΛΝΞ―ΞιΞάΞΛΞύΞΖΞ’Ξ»Λ§Β·Λ≥ΛΟΛΤΛ·Λκ≤Ρ«Ϋά≠Λ§ΛΔΛκΛ»ΜΉΛΛΛόΛΙΓΘΓΉ

Γ÷Λ«ΛœΓΔΛΫΛλΛρΛ…ΛΈΛηΛΠΛΥ¬§ΡξΛΖΛΤΛΛΛ·ΛΈΛΪΛ«ΛΙΛ§ΓΔΓΥΛόΛΚΛœΛΗΛαΛΥ≈Ν≈ΐ≈ΣΛ ≤ώΖΉΛΈΆχ±ΉΓΔ«δΛξΨεΛ≤Φΐ±ΉΛΪΛι»ώΆ―ΛρΑζΛΛΛΤΚΘΛΈΫΨΆη≈ΣΛ Άχ±ΉΛΈΙΆΛ®Λ§ΛΔΛξΛόΛΙΛηΛΆΓΘΓΉ

Γ÷ΛΫΛ≥ΛΥΘ≥ΛΡΛΈΞΛΞσΞ―Ξ·Ξ»ΓΔ¥ΡΕ≠ΓΔάΫ… ΓΔΗέΆ―ΛΈΞΛΞσΞ―Ξ·Ξ»Λρ¬≠ΛΖΛΤΛΛΛ·ΛσΛ«ΛΙΛΆΓΘΓΉ

Γ÷ΛΩΛάΓΔΛΫΛΈΞΛΞσΞ―Ξ·Ξ»ΛΈΝόΤΰΛΥΛΔΛΩΛΟΛΤΛœ¥πΥή≈ΣΛΥΘ≥ΛΡΛΈΨρΖοΛ§ΛΔΛξΛόΛΖΛΤΓΔΞόΞΤΞξΞΔΞκΓ Φ“≤ώΛΥΞΉΞιΞΙΓΥΓΔΞΔΞ«ΞΘΞΖΞγΞ ΞκΓ ΦΪΦ“ΛΈΤ»ΦΪά≠ΓΥΓΔΞαΞΗΞψΞιΞ÷ΞκΓ ¬§Ρξ≤Ρ«ΫΓΥΛΟΛΤΛΛΛΠΛσΛ«ΛΙΛ±Λ…ΓΔΫ≈ΆΉΛ Φ“≤ώ≈ΣΛΥΞΉΞιΞΙΛΈ±ΤΕΝΛρΒΎΛήΛΖΛΤΛΛΛκΛΈΛΪΓΔΘ≤ΛΡΧήΛœΤ»ΦΪΛΈΙΉΗΞΛ§ΛΔΛκΛΈΛΪΓΔΛΫΛΖΛΤΘ≥ΛΡΧήΛœ¬§Ρξ≤Ρ«Ϋά≠Λ»ΛΛΛΠΛ≥Λ»ΛΥΛ ΛξΛόΛΙΓΘΓΉ

Γ÷ΛΫΛΖΛΤ¬§Ρξ≤Ρ«Ϋά≠Λ§Κ«ΫιΛΈΘ≤ΛΡΓΔΫ≈ΆΉά≠Λ»Τ»ΦΪά≠ΛρΜΌΛ®ΛόΛΙΛΈΛ«ΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛ§Ϋ≈ΆΉΛΥΛ ΛκΛ»ΛΛΛΠΛ≥Λ»ΛΥΛ ΛκΛσΛ«ΛΙΛ§ΓΔΛ≥ΛλΛιΛρΙγΛοΛΜΛβΛΟΛΤΝμΙγ≈ΣΛΥΞΛΞσΞ―Ξ·Ξ»Άχ±ΉΛ»ΛΛΛΠΛβΛΈΛρΜΜΫ–ΛΖΛΤΛΛΛ≥ΛΠΛ»ΛΛΛΠΛΈΛ§ΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛΈΜ≈Ν»ΛΏΛΥΛ ΛξΛόΛΙΓΘΓ Λ≥ΛΝΛιΛρΜ≤Ψ»ΓΥΓΉ

Γ÷Θ≥ΛΡΛΈΞΛΞσΞ―Ξ·Ξ»ΛΈΛΠΛΝΚ«ΫιΛΈ¥ΡΕ≠ΞΛΞσΞ―Ξ·Ξ»ΓΔΛ≥ΛλΛœΝ¥Φ“ΕΠΡΧΛ«¥πΥή≈ΣΛΥ §ΛΪΛξΑΉΛΛ≥Β«ΑΛάΛ»ΜΉΛΠΛσΛ«ΛΙΛ±Λ…ΓΔΘΟΘœΘ≤Λ Λ…ΛΈ¥ΡΕ≠…ι≤ΌΛρΖΉΜΜΛΖΛόΛΖΛγΛΠΛ»ΛΛΛΠΛβΛΈΛ«ΛΙΓΘΓΉ

Γ÷ΦΓΛΥάΫ… ΞΛΞσΞ―Ξ·Ξ»Λ§Θ≤»÷ΧήΛΥΛΔΛξΛόΛΙΛ±Λ…ΛβΓΔΛ≥ΛλΛœ≤ώΦ“ΛΥΛηΛΟΛΤΑέΛ ΛξΛόΛΙΓΘΓΉ

Γ÷¥κΕ»Λ§ΡσΕΓΛΙΛκάΫ… ΛδΞΒΓΦΞ”ΞΙΛ§ΛΣΒ“ΆΆΛδΦ“≤ώΛΥΛ…ΛσΛ ±ΤΕΝΛρΒΎΛήΛΙΛΈΛΪΛρΖΉΜΜΛΖΛΤΛΛΛ·ΛσΛ«ΛΙΛΆΓΘΓΉ

Γ÷ΈψΛ®Λ–Ξ®ΓΦΞΕΞΛΛΈ«°¬”…¬ΦΘΈ≈ΚόΛΈΧΒΫΰΕΓΆΩΛœ»·≈Η≈”ΨεΙώΛ«ΦηΛξΧαΛΜΛκάΗ≥ΕΡ¬ΕβΛδΑεΈ≈»ώΚοΗΚΛ«ΞιΞΛΞ’ΞΩΞΛΞύΛ«ΘΖΟϊ±ΏΓΔ«·¥÷Θ±ΘΕΘΑΘΑ≤·±ΏΛΈΞΛΞσΞ―Ξ·Ξ»ΛρΝœΫ–ΛΙΛκΛ»ΛΛΛΠΛ’ΛΠΛΥΖΉΜΜΛΖΛΤ≥ΪΦ®ΛΖΛόΛΖΛΩΓΘΓΉ

Γ÷ΛόΛΩΞΈΞκΞΠΞßΓΦΛΈΞΖΓΦΞ’ΓΦΞ…≤ώΦ“ΛœΦΪΦ“Λ§ΡσΕΓΛΙΛκΞΒΓΦΞβΞσΛ§ΞΣΞαΞ§Θ≥Γ Λ≥ΛΝΛιΛρΜ≤Ψ»ΓΥΛ Λ…ΛΈΗζ≤ΧΛ«Ω¥¬ΓΖλ¥……¬ΛΈΞξΞΙΞ·Λρ≤ΦΛ≤ΛιΛλΛκΛ»ΓΘΓΉ

Γ÷ΛΫΛΈΑεΈ≈»ώΚοΗΚΗζ≤ΧΛ Λ…Λ««·¥÷Θ≤ΘΑΘΑ≤·±ΏΑ ΨεΛΈΦ“≤ώ≈ΣΞΛΞσΞ―Ξ·Ξ»ΛρΚνΛΟΛΤΛΛΛκΛ»ΛΛΛΠΛ’ΛΠΛΥΖΉΜΜΛΖΛΤΛΛΛόΛΙΓΘΓΉ

Γ÷Λ≥ΛλΛιΛœάηΛέΛ…ΛΈΘ≥ΨρΖοΛρΥΰΛΩΛΖΛΤΛΛΛκΛ»ΗάΛ®ΛκΛ»ΜΉΛΠΛσΛ«ΛΙΛΆΓΘΓΉ

Γ÷Γ Κ«ΗεΓΔΘ≥ΛΡΧήΛΈΗέΆ―ΞΛΞσΞ―Ξ·Ξ»ΛΥΛΡΛΛΛΤΓΔΓΥΛ≥ΛλΛβ≥ΤΦ“ΕΠΡΧΛάΛ»ΜΉΛΛΛόΛΙΛ±Λ…ΓΔΩΆΖο»ώΛρ»ώΆ―Λ«Λ Λ·ΛΤ≈ξΜώΛ»ΗΪΛ ΛΙΛ»ΛΛΛΠΛβΛΈΛ ΛσΛ«ΛΙΛ§ΓΔΟΥΫςΛδΩΆΦοΛΈΡ¬ΕβΛ»ΛΪΨΚΩ ΛΈΚΙΛ Λ…ΛρΡ¥άΑΛΖΛ ΛΛΛ»ΛΛΛ±ΛόΛΜΛσΓΘΓΉ

Γ÷Λ≥ΛλΛβΞ®ΓΦΞΕΞΛΛΈΜωΈψΛ«ΗΪΛΩ ΐΛ§ §ΛΪΛξΑΉΛΛΛ»ΜΉΛΛΛόΛΙΛΈΛ«ΓΔΛ≥ΛΝΛιΛΥΞ®ΓΦΞΕΞΛΛΈΗέΆ―ΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛρΛΣΦ®ΛΖΛΖΛΤΛΣΛξΛόΛΙΛ±Λ…ΛβΓΔΞœΓΦΞ–ΓΦΞ…Ξ”ΞΗΞΆΞΙΞΙΞ·ΓΦΞκΛ»ΛΈΕΠΤ±ΗΠΒφΛ«ΓΔΤϋΥήΫιΛΈΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛΈΖΉΜΜΛ»≥ΪΦ®ΛρΙ‘ΛΟΛΩΛβΛΈΛ ΛσΛ«ΛΙΛΆΓΘΓΉ

Γ÷Αλ»÷ΨεΛΈΒκΆΩΙγΖΉΓΔΘ≥ΘΒΘΗ≤·±ΏΛ§ΩΆΚύ≈ξΜώΛ ΛσΛ«ΛΙΛ§ΓΔΛΫΛ≥ΛΪΛιΦγΛΥΟΥΫςΛΈΡ¬ΕβΚΙΛρΡ¥άΑΛΖΛΤΘ≥Θ¥Θ≥≤·±ΏΛόΛ«ΗΚ≥έΛΖΛΤΛΛΛόΛΙΓΘΓΉ

Γ÷Θ±ΘΒ≤·±ΏΗΚΛΟΛΤΛΛΛόΛΙΛ±Λ…ΓΔΛ≥ΛλΛ§Ρ¬ΕβΛΈΦΝΛ»ΛΖΛΤΞΙΞΩΓΦΞ»ΞίΞΛΞσΞ»Λ«ΛΙΓΘΓΉ

Γ÷ΛΫΛ≥ΛΪΛιΞ®ΓΦΞΕΞΛΛΈΫςά≠¥…ΆΐΩΠ»φΈ®ΓΔΛάΛΛΛΩΛΛΘ±ΘΑΓσΛΑΛιΛΛΛ ΛσΛ«ΛΙΛ±Λ…ΓΔΫςά≠Φ“Ας»φΈ®Λ§Θ≤ΘΒΓσΛάΛΪΛιΫςά≠¥…ΆΐΩΠ»φΈ®ΛβΘ≤ΘΒΓσΛ§Ξ’ΞßΞΔΛ«ΛΙΛηΛΆΓΘΓΉ

Γ÷ΛΫΛΠΛ ΛκΛηΛΠΛΥΡ¥άΑΛΙΛκ…ι≤ΌΛ§ΘΖ≤·±ΏΓΔΛ≥ΛλΛρΞόΞΛΞ ΞΙΛΖΛόΛΙΓΘΓΉ

Γ÷ΙΙΛΥΛΫΛΈΫςά≠ΫΨΕ»Ας»φΈ®Θ≤ΘΒΓσΛβΩΆΗΐ»φΛΪΛιΗάΛΟΛΩΛιΘΒΘΑΓσΛ§Ξ’ΞßΞΔΛ«ΛΙΛηΛΆΓΘΓΉ

Γ÷ΛΫΛλΛρΟΘά°ΛΙΛκΛΥΛœΫςά≠ΛρΛΔΛ»ΘΙΘΑΘΑΩΆΛΑΛιΛΛΗέΛοΛ ΛΛΛ»ΛΛΛ±ΛόΛΜΛσΛΈΛ«ΛΫΛΈ §ΛΈ…ι≤ΌΛρ¥’ΛΏΛκΛ»ΘΖΘΗ≤·±ΏΛΈΞόΞΛΞ ΞΙΛΥΛ ΛκΛ»ΓΘΓΉ

Γ÷Αλ ΐΛ«ΓΔΛ≥ΛλΞ®ΓΦΞΕΞΛΞΗΞψΞ―ΞσΛΈΈψΛ«ΛΙΛΈΛ«ΓΔΝ¥Ιώ≈‘ΤΜ…ήΗ©ΛΈΦΚΕ»Έ®Λδ ΩΕ―Ρ¬ΕβΛΥ¥’ΛΏΛΤΞ®ΓΦΞΕΞΛΛΈ≈‘ΤΜ…ήΗ©Λ«ΛΈΗέΆ―Λ§Λ…ΛλΛ·ΛιΛΛΙΉΗΞΛρΛΖΛΤΛΛΛκΛΪΛ»ΛΛΛΠΛΈΛρΝ¥…τ¬≠ΛΖΙγΛοΛΜΛκΛ»Θ±Θ±≤·±ΏΛΑΛιΛΛΛΈ≤ΝΟΆΛ§ΛΔΛκΛ»ΓΘΓΉ

Γ÷ΫΨΛΟΛΤΑλ»÷≤ΦΛΈΞΛΞσΞ―Ξ·Ξ»ΛΈΝμΖΉΛ§Θ≤ΘΕΘΙ≤·±ΏΛ»ΛΛΛΠΛ’ΛΠΛΥΛ ΛκΛσΛ«ΛΙΛΆΓΘΓΉ

Γ÷Γ ΛάΛΛΛ÷ΗΚΛΟΛΩΛηΛΠΛΥΗΪΛ®ΛΤΛΖΛόΛΛΛόΛΙΛ§ΓΔΓΥΛΫΛλΛ«ΛβΝ¥¬ΈΛρ–μβΉΛΖΛΤΛΏΛόΛΙΛ»ΓΔΑλ»÷ΨεΓΔΧσΘ≥ΘΕΘΑ≤·±ΏΛΈΒκΆΩΛρ≈ξΜώΛΖΛΤΓΔΑλ»÷≤ΦΓΔΦ“≤ώΙΉΗΞΛΈΞΛΞσΞ―Ξ·Ξ»ΓΔΧσΘ≤ΘΖΘΑ≤·±ΏΛρΚνΛΟΛΩΛ»ΓΘΓΉ

Γ÷ΩΆΚύ≈ξΜώΗζΈ®ΛœΘΖΘΒΓσΛ ΛσΛ«ΛΙΛΆΓΘΓΉ

Γ÷Λ≥ΛλΞœΓΦΞ–ΓΦΞ…Γ Ξ”ΞΗΞΆΞΙΞΙΞ·ΓΦΞκΓΥΛΥΛηΛκΛ»ΓΔΞΔΞαΞξΞΪΛΈ¬γΦξ¥κΕ»ΛΈ ΩΕ―ΛΤΘΒΘΒΓσΛΑΛιΛΛΛιΛΖΛΛΛσΛ«ΛΙΛηΓΘΓΉ

Γ÷ΛΫΛΠΛΙΛκΛ»ΓΔΛΪΛ ΛξΙβΛΛ≈ξΜώΗζΈ®Λ»ΛβΗάΛ®ΛκΛ»ΜΉΛΠΛσΛ«ΛΙΛΆΓΘΓΉ

Γ÷Γ ΩΆ≈Σ≥ΪΦ®ΓΔΥή≥ ≈ΣΛΥΛ ΛξΛόΛΙΛΪΛιΓΔ¥ϋ¬‘ΛΈάΦΛ§ΤϋΥήΛΥΗΰΛ±ΛΤ¥σΛΜΛιΛλΛΤΛΛΛκΛΈΛΪΛ»ΛΛΛΠΧδΛΛΛΥ¬–ΛΖΛΤΓΔΓΥΛΫΛΠΛ ΛσΛ«ΛΙΛΆΓΘΓΉ

Γ÷Φ¬ΛœΛΫΛΈΞœΓΦΞ–ΓΦΞ…Ξ”ΞΗΞΆΞΙΞΙΞ·ΓΦΞκΛ«ΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛρΈ©ΛΝΨεΛ≤ΛΩΫΔΞΟΞ…ΓΠΞ’ΞξΓΦΞ–ΓΦΞΑΜαΛ§άηΫΒΆηΤϋΛΖΛόΛΖΛΤΓΔΓ Θ≤ΖνΘ±ΘΑΤϋΛΥΓΥΝαΑπ≈Ρ¬γ≥ΊΛΈ≤ώΖΉΘ≈Θ”Θ«Ι÷Κ¬ΛΈΜδΛΈΞ·ΞιΞΙΛ«Ι÷±ιΛρΙ‘ΛΟΛΤΛ·ΛλΛΩΛσΛ«ΛΙΛ±Λ…ΛβΓΔ»ύΛœ»σΚβΧ≥ΛΈ≤ΝΟΆΛρΕ·Ρ¥ΛΖΛΤΛΛΛόΛΖΛΩΛ±ΛλΛ…ΛβΓΔΞΔΞαΞξΞΪΛ§ά·ΦΘΛΈΤσΕΥ≤ΫΛ Λ…Λ«ΛΝΛγΛΟΛ»ΚΘ»§ ΐΚ…Λ§ΛξΛΥΛ ΛΟΛΤΛΛΛκΟφΛ«ΤΟΛΥΤϋΥή¥κΕ»ΛœΙβν≤Λ Άΐ«ΑΛδΫΨΕ»ΑςΛΈΞόΞΛΞσΞ…ΓΔΦ“≤ώΙΉΗΞΛΈΑ’Φ±Λ§ΙβΛΛΛΈΛ«ΞίΞΤΞσΞΖΞψΞκΛ§¬γΛ≠ΛΛΛ»ΓΘΓΉ

Γ÷¬γΛΛΛΥ¥ϋ¬‘ΛΖΛΩΛΛΛΟΛΤΗάΛΠΛσΛ«ΛΙΛΆΓΘΓΉ

Γ÷ΛΩΛάΓΔΛΫΛΈΝΑΡσΛ§“ΧχΞβΞ«Ξκ”ΛδΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛΥΛηΛκ≤ΡΜκ≤ΫΛ«ΛΔΛκΛ»ΓΘΓΉ

Γ÷Αλ ΐΛ«ΛΫΛΈΈ±Α’≈άΛ»ΛΖΛΤΛœΓΔ¥κΕ»Λ¥Λ»ΛΈΝœΑ’ΓΠΙ©…ΉΛ§ΛΔΛξΛόΛΙΛΪΛιΓΔΞ–ΞιΞ–ΞιΛΥΛ ΛΟΛΝΛψΛΠΨλΙγΛβΛΔΛκΛΈΛ«ΓΔΑλΡξΛΈΒ§ΈßΛ§Ϋ≈ΆΉΛΥΛ ΛκΛ»ΓΘΓΉ

Γ÷ΛΫΛ≥Λ«Ξ®ΓΦΞΕΞΛΛ§Ι‘ΛΟΛΩΛηΛΠΛΥΞœΓΦΞ–ΓΦΞ…Ξ”ΞΗΞΆΞΙΞΙΞ·ΓΦΞκΛ»Ν»ΛύΓΔΞΔΞ”ΓΦΞύΞ≥ΞσΞΒΞκΞΤΞΘΞσΞΑ≥τΦΑ≤ώΦ“Λ»Ν»ΛύΛ»ΛΛΛΠΩ°ΆξΛΈΛΣΛ±Λκ¬ηΜΑΦ‘ΒΓ¥ΊΛ»ΑλΫοΛΥΕΠΤ±Λ«ΖΉΜΜΛΖΛΤΛΛΛ·ΛΟΛΤΛΛΛΠΛηΛΠΛ ίΨψΛΈΟ¥ ίΛβΗΓΤΛ≤ί¬ξΛΥΛ ΛΟΛΤΛ·ΛκΛ»ΜΉΛΛΛόΛΙΓΘΓΉ

Α ΨεΓΔ»÷Ν»ΛΈΤβΆΤΛρΛ¥Ψ“≤πΛΖΛΤΛ≠ΛόΛΖΛΩΓΘ

»÷Ν»ΛρΡΧΛΖΛΤΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛΥΛΡΛΛΛΤΑ ≤ΦΛΥΛόΛ»ΛαΛΤΛΏΛόΛΖΛΩΓΘ

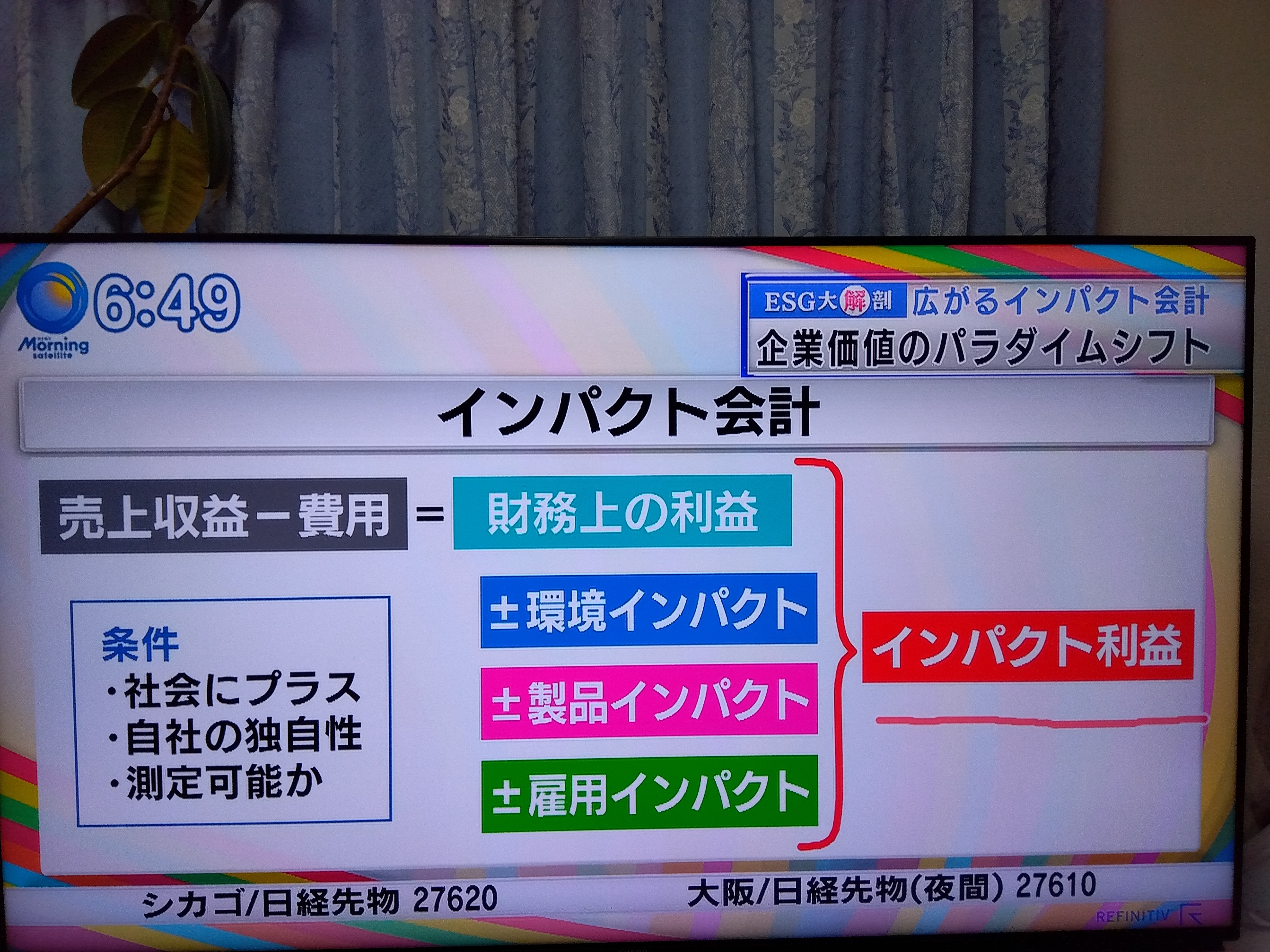

ΓΠΞΛΞσΞ―Ξ·Ξ»≈ξΜώΛœΫΨΆηΖΩΛΈΚβΧ≥ΛΈΞξΞΙΞ·ΞξΞΩΓΦΞσΛΥ≤ΟΛ®ΛΤ¥κΕ»ΛδΜωΕ»Λ§άΗΛΏΫ–ΛΙ¥ΡΕ≠ΛδΦ“≤ώΛΊΛΈ±ΤΕΝ≈ΌΓΔΞΛΞσΞ―Ξ·Ξ»Λρ≤ΟΧΘΛΖΛΤ≈ξΜώΛΙΛκΛ≥Λ»Λ«ΛΔΛκ

ΓΠΫΨΛΟΛΤ¥κΕ»ΛΥΛœΓΔΛΫΛΈΞΛΞσΞ―Ξ·Ξ»ΛΈ≤ΡΜκ≤ΫΛ§ΒαΛαΛιΛλΛκΛηΛΠΛΥΛ ΛΟΛΤΛ·ΛκΛ§ΓΔΛΫΛ≥Λ«≈–ΨλΛΖΛΤΛ≠ΛΩΛΈΛ§ΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛ»ΛΛΛΠΙΆΛ® ΐΛ«ΛΔΛκ

ΓΠΛΫΛΈΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛ»ΛœΓΔ¥κΕ»Λ§άΗΛΏΫ–ΛΙΞΛΞσΞ―Ξ·Ξ»ΛρΩτΟΆ≤ΫΛΖΛΤΓΔΫΨΆηΛΈΆχ±ΉΛΥΖκΛ”ΛΡΛ±ΛΤΙΆΛ®ΛΤΛΛΛ≥ΛΠΛ»ΛΙΛκΛβΛΈΛ«ΛΔΛκ

ΓΠ“ΧχΞβΞ«Ξκ”ΛœΘ≈Θ”Θ«Λ§≤Ω«·ΗεΛΈΘ–Θ≈Θ“ΓΔΛΙΛ ΛοΛΝ≥τ≤ΝΛΥΛ…ΛΠ±ΤΕΝΛΙΛκΛΈΛΪΛ»ΛΛΛΠ¥ΊΖΗά≠ΛρΡ¥ΛΌΛκΛβΛΈΛάΛ§ΓΔΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛœ«·≈ΌΛ¥Λ»ΛΥΞΛΞσΞ―Ξ·Ξ»ΛΈάδ¬–ΟΆΛρΖΉΜΜΛΖΛΤΛΛΛ≥ΛΠΛ»ΛΛΛΠΜνΛΏΛ«ΛΔΛκ

ΓΠ≈Ν≈ΐ≈ΣΛ ΚβΧ≥≈ΣΛ ≤ΝΟΆΞΛΞ≥ΓΦΞκ¥κΕ»≤ΝΟΆΛ»ΛΛΛΠΙΆΛ® ΐΛΪΛιΓΔΞΛΞσΞ―Ξ·Ξ»Λρ≤ΟΧΘΛΖΛΩΝμΙγ≈ΣΛ ΩΖΛΖΛΛ¥κΕ»≤ΝΟΆ…Ψ≤ΝΓΔΛΙΛ ΛοΛΝΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛΥ ―ΛοΛκΛ≥Λ»ΛηΛξΞ―ΞιΞάΞΛΞύΞΖΞ’Ξ»Λ§Β·Λ≥ΛΟΛΤΛ·Λκ≤Ρ«Ϋά≠Λ§ΛΔΛκ

ΓΠΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛΈ¬§Ρξ ΐΥΓΛœΑ ≤ΦΛΈΡΧΛξΛ«ΛΔΛκ

-ΛόΛΚΛœΛΗΛαΛΥ≈Ν≈ΐ≈ΣΛ ≤ώΖΉΛΈΆχ±ΉΓΔ«δΛξΨεΛ≤Φΐ±ΉΛΪΛι»ώΆ―ΛρΑζΛΛΛΤΚΘΛΈΫΨΆη≈ΣΛ Άχ±ΉΛρΜΜΫ–ΛΙΛκ

-ΛΫΛ≥ΛΥ¥ΡΕ≠ΓΔάΫ… ΓΔΗέΆ―ΛΈΘ≥ΛΡΛΈΞΛΞσΞ―Ξ·Ξ»ΛρΝόΤΰΛΙΛκ

-ΞΛΞσΞ―Ξ·Ξ»ΛΈΝόΤΰΛΥΛΔΛΩΛΟΛΤΛœ¥πΥή≈ΣΛΥΘ≥ΛΡΛΈΨρΖοΓΔΛΙΛ ΛοΛΝΞόΞΤΞξΞΔΞκΓ Φ“≤ώΛΥΞΉΞιΞΙΓΥΓΔΞΔΞ«ΞΘΞΖΞγΞ ΞκΓ ΦΪΦ“ΛΈΤ»ΦΪά≠ΓΥΓΔΞαΞΗΞψΞιΞ÷ΞκΓ ¬§Ρξ≤Ρ«ΫΓΥΛ§ΛΔΛκ

-¬§Ρξ≤Ρ«Ϋά≠Λ§Κ«ΫιΛΈΘ≤ΛΡΓΔΫ≈ΆΉά≠Λ»Τ»ΦΪά≠ΛρΜΌΛ®ΛκΛΈΛ«ΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛ§Ϋ≈ΆΉΛΥΛ ΛκΛ§ΓΔΛ≥ΛλΛιΛρΙγΛοΛΜΛβΛΟΛΤΝμΙγ≈ΣΛΥΞΛΞσΞ―Ξ·Ξ»Άχ±ΉΛ»ΛΛΛΠΛβΛΈΛρΜΜΫ–ΛΖΛΤΛΛΛ≥ΛΠΛ»ΛΛΛΠΛΈΛ§ΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛΈΜ≈Ν»ΛΏΛΥΛ Λκ

-Θ≥ΛΡΛΈΞΛΞσΞ―Ξ·Ξ»ΛΈΛΠΛΝΚ«ΫιΛΈ¥ΡΕ≠ΞΛΞσΞ―Ξ·Ξ»ΛœΝ¥Φ“ΕΠΡΧΛ«ΘΟΘœΘ≤Λ Λ…ΛΈ¥ΡΕ≠…ι≤ΌΛρΖΉΜΜΛΙΛκΓΉ

-Θ≤»÷ΧήΛΈάΫ… ΞΛΞσΞ―Ξ·Ξ»Λœ≤ώΦ“ΛΥΛηΛΟΛΤΑέΛ ΛξΓΔ¥κΕ»Λ§ΡσΕΓΛΙΛκάΫ… ΛδΞΒΓΦΞ”ΞΙΛ§ΛΣΒ“ΆΆΛδΦ“≤ώΛΥΛ…ΛσΛ ±ΤΕΝΛρΒΎΛήΛΙΛΈΛΪΛρΖΉΜΜΛΖΛΤΛΛΛ·

-Θ≥»÷ΧήΛΈΗέΆ―ΞΛΞσΞ―Ξ·Ξ»Λœ≥ΤΦ“ΕΠΡΧΛ«ΓΔΩΆΖο»ώΛρ»ώΆ―Λ«Λ Λ·ΛΤ≈ξΜώΛ»ΗΪΛ ΛΖΓΔΟΥΫςΛδΩΆΦοΛΈΡ¬ΕβΛ»ΛΪΨΚΩ ΛΈΚΙΛ Λ…ΛρΡ¥άΑΛΙΛκ

ΓΠΞœΓΦΞ–ΓΦΞ…Ξ”ΞΗΞΆΞΙΞΙΞ·ΓΦΞκΛ«ΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛρΈ©ΛΝΨεΛ≤ΛΩΫΔΞΟΞ…ΓΠΞ’ΞξΓΦΞ–ΓΦΞΑΜαΛœΓΔΞΔΞαΞξΞΪΛ§ά·ΦΘΛΈΤσΕΥ≤ΫΛ Λ…Λ«»§ ΐΚ…Λ§ΛξΛΥΛ ΛΟΛΤΛΛΛκΟφΛ«ΤΟΛΥΤϋΥή¥κΕ»ΛœΙβν≤Λ Άΐ«ΑΛδΫΨΕ»ΑςΛΈΞόΞΛΞσΞ…ΓΔΦ“≤ώΙΉΗΞΛΈΑ’Φ±Λ§ΙβΛΛΛΈΛ«ΞίΞΤΞσΞΖΞψΞκΛ§¬γΛ≠ΛΛΛ»ΜΊ≈ΠΛΖΛΤΛΛΛκΛ§ΓΔΛΫΛΈΝΑΡσΛ§“ΧχΞβΞ«Ξκ”ΛδΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛΥΛηΛκ≤ΡΜκ≤ΫΛ«ΛΔΛκ

ΓΠΑλ ΐΛ«ΛΫΛΈΈ±Α’≈άΛ»ΛΖΛΤΛœΓΔ¥κΕ»Λ¥Λ»ΛΈΝœΑ’ΓΠΙ©…ΉΛ§ΛΔΛκΛΈΛ«ΓΔΑλΡξΛΈΒ§ΈßΛ§Ϋ≈ΆΉΛΥΛ Λκ

ΓΠΛΫΛ≥Λ«Ξ®ΓΦΞΕΞΛΛ§Ι‘ΛΟΛΩΛηΛΠΛΥΩ°ΆξΛΈΛΣΛ±Λκ¬ηΜΑΦ‘ΒΓ¥ΊΛ»ΑλΫοΛΥΕΠΤ±Λ«ΖΉΜΜΛΖΛΤΛΛΛ·ΛηΛΠΛ ίΨψΛΈΟ¥ ίΛβΗΓΤΛ≤ί¬ξΛΥΛ ΛΟΛΤΛ·Λκ

Λ≥ΛΠΛΖΛΤΛόΛ»ΛαΛΤΛΏΛκΛ»ΓΔΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛœΞΛΞσΞ―Ξ·Ξ»≈ξΜώΛΙΛκΛΠΛ®Λ«ΓΔ¥ΊœΔΞ«ΓΦΞΩΛρ“ΗΪΛ®Λκ≤Ϋ”ΓΔΛΙΛ ΛοΛΝ≤ΡΜκ≤ΫΛΙΛκΛΩΛαΛΈΦξΥΓΛ»ΗάΛ®ΛόΛΙΓΘ

ΛΫΛΖΛΤΓΔΞΛΞσΞ―Ξ·Ξ»≈ξΜώΛœΘ”ΘΡΘ«ΘσΓ Μ≤Ψ»ΓßNo.4578 ΛΝΛγΛΟΛ»ΑλΒΌΛΏ ΛΫΛΈΘΖΘ±ΘΑ ΓΊΤϋΥήΛβΙώ≤»Λ»ΛΖΛΤΘ”ΘΡΘ«ΘσΛΥΩΩΖθΛΥΦηΛξΝ»ΛύΛΌΛ≠ΓΣΓΌΓΥΛδΘ≈Θ”Θ«≈ξΜώΓ Μ≤Ψ»ΓßΞΉΞμΞΗΞßΞ·Ξ»¥…ΆΐΛ»ΤϋΨοάΗ≥η No.531 ΓΊάΛ≥ΠΛΈΞ”ΞΗΞΆΞΙ≥ΠΛ«±ΤΕΝΛρΝΐΛΙΟœΒε≤ΙΟ»≤Ϋ¬–Κω ΛΫΛΈΘ≤ ΙώΚί≈ΣΛ ΦηΛξΝ»ΛΏΓΣΓΌΓΥΛ»¬γΛΛΛΥ¥ΊΖΗΛ§ΛΔΛξΛόΛΙΓΘ

Λ≥ΛλΛιΘ≥ΛΡΛΈ¥ΊœΔΛΥΛΡΛΛΛΤΛ«ΛΙΛ§ΓΔΘ”ΘΡΘ«ΘσΛœΚ«Λβ ώ≥γ≈ΣΛ ¥―≈άΛΪΛιΞ¥ΓΦΞκΛράΏΡξΛΖΛΤΛΛΛόΛΙΓΘ

ΛΫΛΖΛΤΓΔΞΛΞσΞ―Ξ·Ξ»≈ξΜώΛ»Θ≈Θ”Θ«≈ξΜώΛœΛ≥ΛΈΞ¥ΓΦΞκΛΈΑλ…τΛρΞΪΞ–ΓΦΛΖΛΤΛΛΛκΛ»ΗάΛ®ΛόΛΙΓΘ

ΛόΛΩΓΔΈΨΦ‘ΛΈ¬–Ψί»œΑœΛœΛΪΛ ΛξΜςΡΧΛΟΛΤΛΛΛόΛΙΛ§Γ Λ≥ΛΝΛιΛρΜ≤Ψ»ΓΥΓΔΑέΛ Λκ≈άΛœΞΛΞσΞ―Ξ·Ξ»≈ξΜώΛœΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛρΞΌΓΦΞΙΛΥΛΖΛΤΛΛΛκΛ»Λ≥ΛμΛάΛ»ΜΉΛΛΛόΛΙΓΘ

ΫΨΛΟΛΤΓΔΨ≠Άη≈ΣΛΥΞΛΞσΞ―Ξ·Ξ»≈ξΜώΛ»Θ≈Θ”Θ«≈ξΜώΛœ≈ξΜώΛΈΛΔΛξ ΐΓΔΛΫΛΖΛΤΛΫΛΈ¥…ΆΐΦξΥΓΛ§≈ΐΙγΛΒΛλΛκΛΈΛ«ΛœΛ ΛΛΛΪΛ»ΜΉΛοΛλΛόΛΙΓΘ

ΙΙΛΥΘ”ΘΡΘ«ΘσΛΈΗΡΓΙΛΈΞ¥ΓΦΞκΟΘά°ΛΈ¥…ΆΐΦξΥΓΛ»ΛΖΛΤΞΛΞσΞ―Ξ·Ξ»≤ώΖΉΛΈΦξΥΓΛœΜ≤ΙΆΛΥΛ ΛκΛΈΛ«ΛœΛ ΛΛΛΪΛ»ΜΉΛΛΛόΛΙΓΘ

TrackBack (0)ΓΟ by e-an

TrackBackURL : ΞήΞΟΞ»ΛΪΛιΞ»ΞιΞΟΞ·Ξ–ΞΟΞ·URLΛρ ίΗνΛΖΛΤΛΛΛόΛΙ

{kind=link}

{kind=link}